Le marché immobilier des années 1970-1980 :

entre crises économiques

et réformes

A l'occasion des 50 ans de Crédit Logement, revenons sur...

Crise, taux en chute, réforme du crédit :

une période de profondes mutations.

Après les bouleversements des années 1970-1980 (cf. notre précédente newsletter), le marché immobilier français entre dans une nouvelle phase de transformation.

Au cours de cette décennie, ce dernier est passé d’un ralentissement brutal à une reprise dynamique, portée par des taux historiquement bas, des réformes ambitieuses et un environnement économique en mutation.

Retour sur une période charnière, prélude aux grandes évolutions du XXIe siècle.

Un début de décennie sous tension

La récession de 1992–1993 frappe fort : le PIB recule de 0,6% en 1993, une première depuis 1975, et le chômage dépasse les 12%, contre 6 à 7% 10 ans plus tôt.

Le franc est attaqué sur les marchés en 1992, les exportations ralentissent, et les restructurations industrielles progressent.

Les marchés s’ouvrent, la Mondialisation accélère ce mouvement : la fin de la guerre froide et l’ouverture des anciens pays communistes à l’économie de marché, offrent de nouveaux débouchés aux entreprises occidentales, attirées par une main-d’œuvre peu coûteuse, qualifiée et une fiscalité avantageuse.

Parallèlement, l’essor des pays émergents comme la Chine, l’Inde ou le Brésil, combiné à l’internationalisation des chaînes de production, transforme profondément l’économie mondiale en rendant les économies interdépendantes.

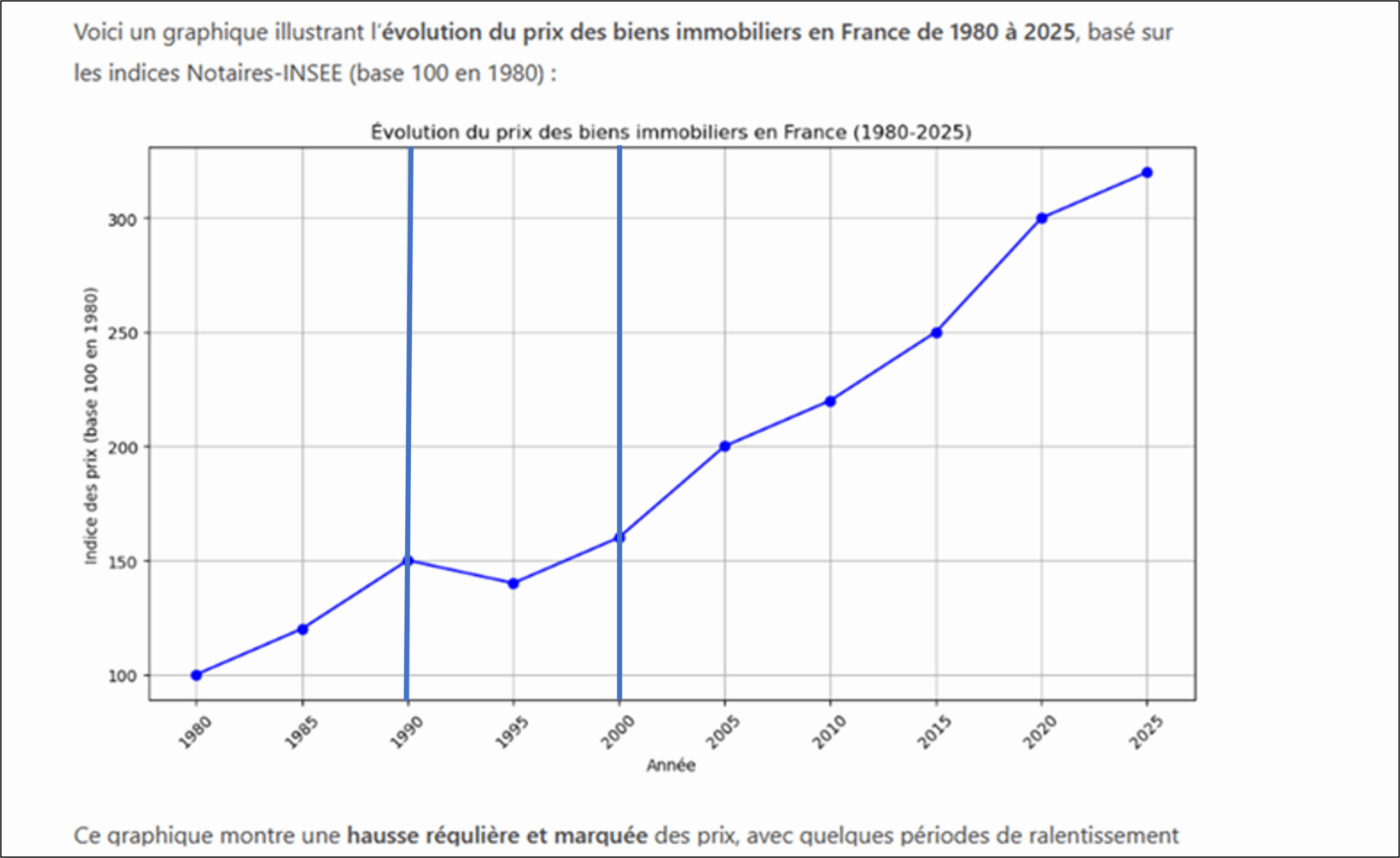

C’est dans ce contexte que le marché de l’immobilier, déjà fragilisé par la flambée des prix des années 1980, entre dans une phase difficile.

Les prix baissent fortement, la construction ralentit, et l’accès au crédit devient compliqué. Les projets immobiliers sont gelés, l’investissement devient risqué.

L’État à la manœuvre : la réforme Juppé et le prêt à taux zéro

En 1995, le gouvernement d’Alain Juppé lance une réforme ambitieuse pour relancer le marché immobilier autour de trois axes :

• Faciliter l’accession à la propriété : réduction des droits de mutation, aides aux primo-accédants, simplification des démarches.

• Libérer des logements sociaux : meilleure gestion du parc existant, soutien à la réhabilitation.

• Relancer la construction : soutien à l’offre, création d’emplois dans le bâtiment.

La mesure phare : le Prêt à Taux Zéro (PTZ), lancé en 1996. Ce dispositif permet aux ménages modestes d’acheter leur premier logement sans apport initial. Il connaît un succès immédiat pour atteindre près de 300 000 prêts accordés en 1999.

Le PTZ joue un double rôle : premièrement, il soutient l’accession à la propriété tout en libérant des logements sociaux pour les plus fragiles, deuxièmement, il contribue à fluidifier l’ensemble du marché.

Le tournant de 1996 : taux bas, reprise en marche

À partir de 1996, le climat économique s’améliore. L’inflation est maîtrisée, et les taux d’intérêt chutent : à plus de 10 % dans les années 1980, ils tombent à 5%-6 % à la fin des années 1990. Cette baisse, facilitée par la préparation à l’introduction de l’euro, redonne du souffle au crédit immobilier.

Les banques, en concurrence accrue, proposent des conditions assouplies avec notamment des durées allongées.

Résultat : la demande repart, les prix immobiliers remontent, notamment dans les centres-villes.

À la fin des années 1990, les capitaux circulent plus librement grâce à la Mondialisation et les grandes métropoles deviennent des cibles privilégiées pour les investisseurs étrangers. Paris, Londres, New York ou Tokyo attirent entreprises, expatriés, touristes… et spéculateurs dans des portefeuilles internationaux.

L’immobilier devient un actif financier global, intégré.

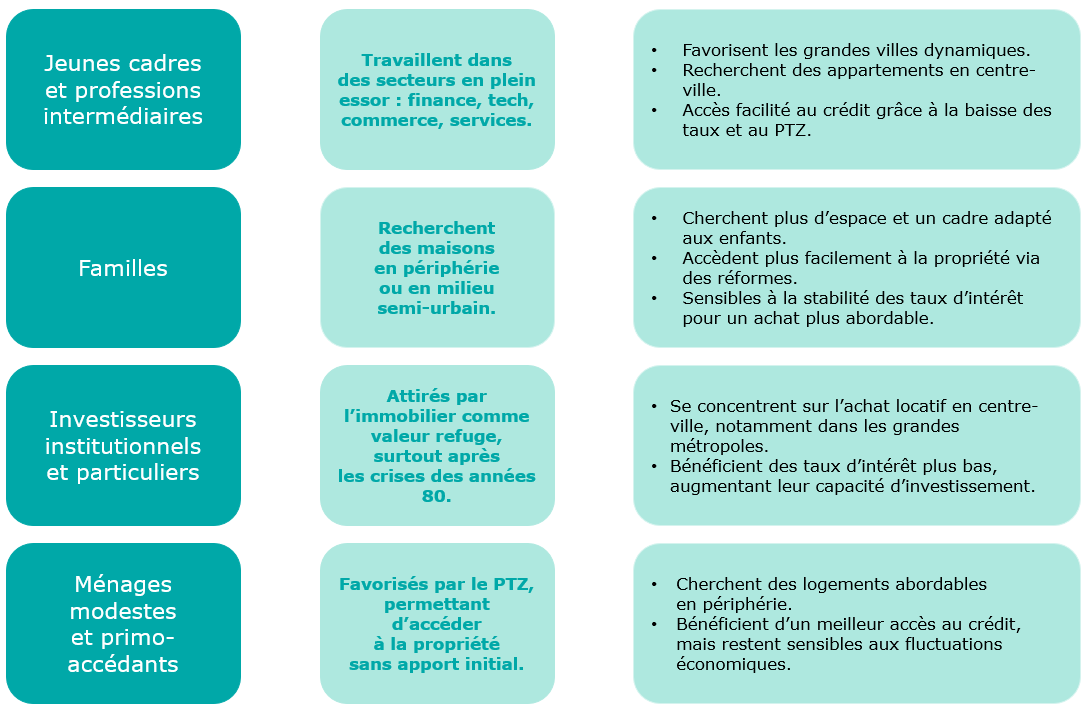

Une nouvelle génération d’acheteurs

Cette reprise du marché s’accompagne d’un changement de profil.

Si les familles restent majoritaires, une nouvelle génération de jeunes actifs urbains fait son apparition. Diplômés, mobiles, souvent issus de la Finance ou de la Tech, ils cherchent à se loger près de leur lieu de travail.

En parallèle, les familles recherchent davantage d’espace, souvent en périphérie. L’achat immobilier devient un projet de vie, un choix de localisation, un engagement dans un territoire.

Conclusion : une décennie de transition

La fin des années 1990 a redonné des couleurs au marché immobilier.

Portée par des taux bas, des politiques publiques volontaristes et une nouvelle dynamique sociale, cette période prépare le terrain aux grandes mutations des années 2000.

La décennie 1990–2000 marque donc un tournant pour le marché immobilier français, et surtout l’immobilier devient à la fois moteur de croissance, outil social et actif financier.

Au-delà des chiffres, cette période révèle une transformation des profils des acheteurs, des usages et des attentes autour du logement, devenu un véritable projet de vie.

Ce renouveau va amorcer les grandes mutations du XXIe siècle : ville durable, mutations technologiques, transition numérique et recomposition des territoires que nous retrouverons dans le prochain article de notre Newsletter d’octobre.

Sources :

– IGEDD (Inspection Générale de l’Environnement et du Développement Durable)

– CAFPI – Historique des taux immobiliers depuis 40 ans

– Younited Credit – Taux d’emprunt de 1988 à 2018

– Notaire-immobilier.info – Historique des taux d’intérêt immobiliers

– Natacha Aveline-Dubach – Les marchés fonciers à l’épreuve de la mondialisation

– Antoine Guironnet – Au marché des métropoles

– Banque de France

– Réforme du prêt à taux zéro (PTZ) – Sénat, 1995

– Les Échos – Mise en place du prêt à taux zéro

– City&Co – L’évolution du profil des acheteurs immobiliers en France

– Capital – Qui sont vraiment les acheteurs français ?

– Homewest – Profil et tendances des acheteurs immobiliers en 2024

– Ministère de l’Économie

– Info.gouv.fr

– Vie-publique.fr

– Banque de France

– Encyclopediae Universalis

Restez informé de toute l’information en retrouvant les articles récents, et ne manquez rien de l’actualité.

Si vous souhaitez rester informé de l’actualité du crédit et du marché immobilier et recevoir notre newsletter directement sur votre adresse email, remplissez notre formulaire d’inscription.