L'Histoire de Crédit Logement

L'innovation au service

du financement immobilier résidentiel...

A l’occasion des 50 ans de Crédit Logement, revenons sur l’évolution du marché immobilier sur les 5 dernières décennies.

Notre premier article se concentre sur les années 1970 et 1980.

Au cours des années 1970 et 1980, le marché immobilier français et le profil des acheteurs vont profondément évoluer.

Les « Trente Glorieuses », période faste de l’économie française, débouchent sur une décennie marquée par une double crise pétrolière.

L’économie de la France est ébranlée.

L’inflation s’envole, et avec elle, les taux d’intérêt. Les emprunteurs se voient imposer de stricts critères d’octroi de crédit.

En 1977, le Premier ministre Raymond Barre fait adopter une réforme importante du financement du logement social, et facilite l’accession à la propriété des Français.

Dans un contexte agité, le marché immobilier entame sa mutation.

La modernisation accélérée des Trente Glorieuses

Pour comprendre les changements du marché immobilier dans les années 1970, il faut revenir sur les Trente Glorieuses, période économique exceptionnelle à la sortie de la Seconde guerre mondiale.

Durant une trentaine d’années, de 1945 au milieu des années 1970, le pays connaît une croissance économique accélérée.

Le PIB français augmente en moyenne de 5 % par an, permettant une nette hausse des revenus et du pouvoir d’achat des ménages.

Tout le pays se transforme.

L’agriculture se mécanise, l’industrialisation s’accélère. On quitte les campagnes pour rejoindre les villes, trouver du travail dans les entreprises. C’est ce que l’on a appelé l’exode rural.

La modernisation des infrastructures (réseaux de transport, réseaux publics – eau potable, assainissement, électricité, gaz…), la multiplication des équipements publics (écoles, hôpitaux…) s’accompagnent de la création de grands ensembles urbains et de nombreux logements sociaux. Il faut en effet répondre à une très forte demande en logements, liée à la fois au baby-boom et à l’exode rural.

Car tous les Français ou presque recherchent désormais la « qualité de vie » des villes, leur offre unique de services (éducation, santé, loisirs) et leurs nouvelles et attirantes perspectives d’emploi. La construction bat son plein.

En 1973, L’urbanisation se traduit aussi par l’expansion des banlieues. Les pavillons individuels fleurissent comme des pâquerettes, marquant le début de la périurbanisation.

L’État facilite l’accès au crédit immobilier via des dispositifs comme les prêts à taux bonifiés1 permettant aux classes moyennes et populaires de devenir propriétaires.

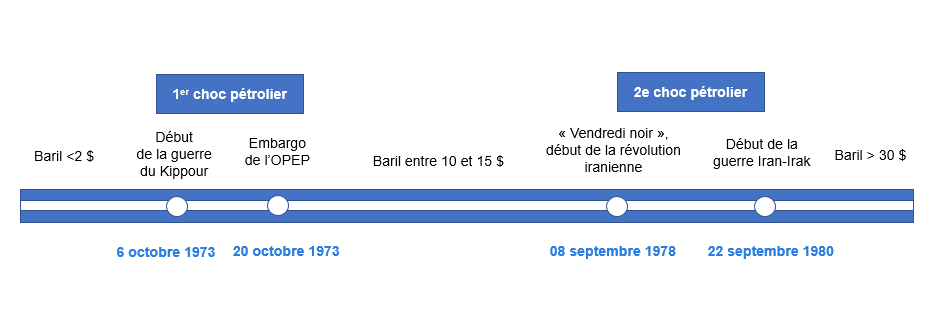

Les chocs pétroliers des années 1970

Les chocs pétroliers vont casser la dynamique des Trente Glorieuses.

En déclenchant une forte inflation et l‘élévation des taux d’intérêt, ils impactent lourdement le marché immobilier en France.

Après le premier choc de 1973 provoqué par l’embargo de l’OPEP2, et le second en 1979, lié à la révolution iranienne, les prix du pétrole explosent.

Le baril de pétrole passe de 3 à 12 dollars en 1973, et à plus de 35 dollars en 1980.

Le coût des matériaux de construction, notamment les dérivés du pétrole (bitume, plastiques, PVC…) bondit de 20% à 30%. Les taux d’inflation passent à deux chiffres (plus de 10%).

Le pouvoir d’achat des ménages français s’amenuise d’environ 5% à 10% par an, tandis que dans le même temps, les prix de l’immobilier s’envolent.

En 1973, le coût moyen d’une maison individuelle était d’environ 100 000 francs

Fin 1970, début 1980, il faut débourser 150 000 à 200 000 francs pour le même bien.

En 1973, le taux d’intérêt moyen des prêts immobiliers en France est d’environ 7%. Dans les années 1980, il avoisine 10% à 12% !

L’accession à la propriété des classes moyennes s’enraye et la construction de logements s’enlise.

Les grands acteurs publics ripostent alors pour redynamiser l’accès au logement. L’État lance des prêts à taux modéré et finance des projets de logements abordables.

Les collectivités locales offrent des terrains et créent des zones d’aménagement concerté (ZAC) pour développer de nouveaux quartiers, notamment en périphérie des grandes villes.

La Caisse des Dépôts et Consignations (CDC) encourage la construction de logements sociaux et facilite l’accès au crédit immobilier avec des prêts à taux modéré.

La loi Barre de 1977, un tournant majeur

La réforme de 1977 connue sous le nom de « loi Barre », est un tournant majeur dans la politique du logement en France.

Avec cette réforme, l’Etat veut réduire le coût du financement du logement social, et faciliter l’accès au logement neuf pour une large partie de la population, notamment les professions intermédiaires (techniciens, commerçants, enseignants…) et une partie des classes populaires3.

L’une des mesures les plus significatives, le Prêt pour l’Accession à la Propriété (PAP) permet de bénéficier de taux d’intérêt préférentiels allégeant la charge financière liée à l’achat immobilier.

Il couvre jusqu’à 80% du coût d’achat, avec des durées de remboursement très longues, souvent jusqu’à 25 ans. Le PAP devient ainsi le levier majeur de la démocratisation de l’accession à la propriété à la fin des années 1970.

Il restera durant près de vingt ans le principal instrument de soutien public, jusqu’à son remplacement par le Prêt à Taux Zéro (PTZ) en 1995.

La réforme de Raymond Barre introduit également l’Aide Personnalisée au Logement (APL), un dispositif destiné à alléger le coût du logement, tant pour les locataires que pour les accédants à la propriété.

Cette aide attribuée pour les logements conventionnés, neufs ou rénovés, permet à un grand nombre de ménages d’accéder à un logement décent à des conditions financières moins contraignantes.

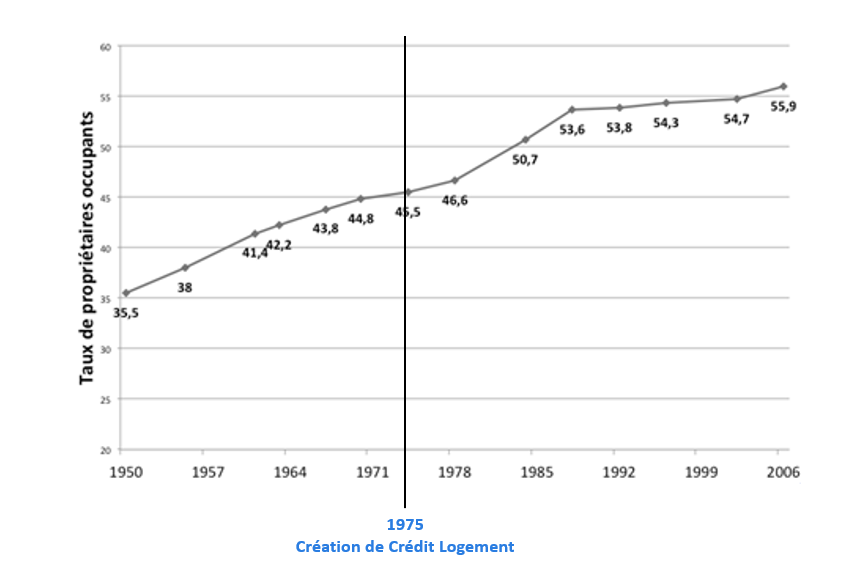

Ainsi, dans un contexte d’industrialisation de la construction et d’inflation modérée, la réforme de 1977 réduit de façon significative le coût réel des crédits immobiliers et facilite grandement l’accès des Français à la propriété, à commencer par les classes moyennes et populaires.

Le taux de propriétaires occupants passe de 35 % en 1950 à plus de 50 % dans les années 1980 (voir graphique ci-dessous).

Au tournant de la décennie 80, la France est devenue un « pays de propriétaires ».

Jeunes emprunteurs avec enfants

La Loi Barre de 1977 ouvre la voie de la propriété aux classes moyennes.

Qui sont ces nouveaux emprunteurs ?

Principalement des couples jeunes (30-40 ans), mariés, avec enfants, qui souhaitent disposer d’un cadre de vie plus spacieux et plus agréable.

L’idéal recherché étant bien entendu la maison individuelle avec jardin.

Cette démocratisation de l’accès à la propriété ne gomme pas toutes les inégalités pour autant. Les ménages ouvriers restent sous-représentés parmi les propriétaires.

En 1975, seulement 30 % des ouvriers étaient propriétaires, contre 70 % des cadres et professions intellectuelles supérieures.

En 1980, 75% des cadres étaient propriétaires contre seulement 25 % des ménages dans les classes populaires.

Au final, au cours des années 1970 – 1980, du fait de la réforme de la politique de logement et de nouvelles mesures de soutien financier, un marché immobilier élargi émerge.

Les classes moyennes en sont les premiers bénéficiaires.

Cette démocratisation ne gomme pas néanmoins toutes les inégalités en matière d’accès à la propriété.

Dans le prochain numéro de L’INFO, nous découvrirons les transformations du marché immobilier au cours des années 1990–2000. Un marché caractérisé par des politiques d’incitation renforcées, une nouvelle dynamique économique, et des changements de comportement des ménages en matière immobilière.

1 Un prêt à taux bonifié est un crédit immobilier dont le taux d’intérêt est réduit grâce à une aide de l’État ou d’un organisme public, facilitant ainsi l’accession à la propriété.

2 L’embargo de l’OPEP désigne une restriction des exportations de pétrole décidée par les pays membres de l’Organisation des Pays Exportateurs de Pétrole (OPEP). En 1973, l’OPEP a suspendu ses livraisons de pétrole vers certains pays, dont les États-Unis, en réponse à leur soutien à Israël durant la guerre du Kippour. Cette action a provoqué une forte hausse des prix du pétrole et une crise énergétique mondiale. Ce fut le premier choc pétrolier mondial.

3 La « classe populaire » désigne les personnes ayant des revenus modestes, souvent employés dans des métiers peu qualifiés ou manuels. Elles vivent généralement dans des conditions économiques plus précaires et ont moins accès aux opportunités sociales et professionnelles. Ce groupe comprend souvent les ouvriers, les employés et les personnes ayant des emplois peu rémunérés.

Sources de l’article :

Jean Fourastié, « Les Trente Glorieuses »

Auteur : Jean Fourastié

Titre : Les Trente Glorieuses, ou la révolution invisible de 1946 à 1975

Date de publication : 1979

Éditeur : Fayard

INSEE (Institut National de la Statistique et des Études Économiques)

Données statistiques officielles

Publications en ligne et archives de l’INSEE

Vie-publique.fr

Direction de l’information légale et administrative (DILA)

Comptes.fr

Analyse économique et financière

Caisse des Dépôts et Consignations (CDC)

Rapports et études sur le financement du logement social et l’accession à la propriété. Publications disponibles sur le site officiel de la CDC

Chambre de Notaires de France

Analyses du marché immobilier, prix de l’immobilier, évolution des transactions.

Restez informé de toute l’information en retrouvant les articles récents, et ne manquez rien de l’actualité.

Si vous souhaitez rester informé de l’actualité du crédit et du marché immobilier et recevoir notre newsletter directement sur votre adresse email, remplissez notre formulaire d’inscription.